2002年,國民經濟繼續保持了良好的發展勢頭,年初確定的主要經濟目標得以實現。

2002年宏觀經濟運行概述

社會總供給

國內生產總值呈加速增長。2002年,國內生產總值為 102 398億元,比上年增長8%,增長幅度比上年提高0.7個百分點;人均GDP接近1 000美元;經濟總量位居世界第六位。經濟增長逐季平穩上升,表明經濟活力逐漸增強(見表1)。

表1 1998-2002年GDP增長情況 單位:年增長%

1998年 1999年 2000年 2001年 2002年

1季度 7.2 8.3 8.1 8.1 7.6

1-2季度 7.0 7.6 8.2 7.9 7.8

1-3季度 7.2 7.4 8.2 7.6 7.9

1-4季度 7.8 7.1 8.0 7.3 8.0

表2 1997-2002年三次產業增加值增長情況 單位:年增長%

1997年 1998年 1999年 2000年 2001年 2002年

第一產業 3.5 3.5 2.8 2.4 2.8 2.9

第二產業 10.8 9.2 8.1 9.6 8.7 9.9

第三產業 8.2 7.6 7.5 7.8 7.4 7.3

三次產業增長速度快慢不一。受農產品價格難以回升制約和國家采取一系列措施保護農民利益、支持農業發展的影響,近幾年第一產業一直保持平穩的增長速度。2002年,第二產業增長速度比上年加快1.2 個百分點。第三產業增長速度下降,2002年增速比上年下降0.1個百分點,為7.3%。近年來,第三產業占國內生產總值比重增長緩慢,1997-2002年,第三產業占GDP比重分別為:30.9%、32.1%、32.9%、33.2%、33.6%和33.7%。相比之下,2002年經濟增長的貢獻主要來源于第二產業(見圖1)。

農業在糧食播種面積調減2%的情況下,全年糧食產量仍達到45 711萬噸,比上年增長1%,棉花產量492萬噸,比上年減少7.5%;油料產量增長2 900萬噸,比上年增長1.2%;肉類總產量、水產品產量保持穩定增長。

工業初步形成質量效益型的增長特點。(1)增長速度明顯加快。全年工業增加值45 935億元,比上年增長10.2%,增長速度比上年提高1.3個百分點。工業企業實現出口交貨值達到1.99萬億元,比上年增長23.4%。電子及通信設備制造業、交通運輸設備制造業、化學工業、電氣機械及器材制造業、紡織工業、普通機械制造業以及冶金工業7個行業,對工業增長貢獻率達到58.5%。特別是汽車發展速度快,全年產量達到348萬輛,比上年增長 38.8%,其中轎車增長55.2%。鋼鐵、水泥和部分家用電器的產量穩居世界第一位。(2)經濟效益穩步提高。全年規模以上工業企業盈虧相抵后實現利潤達到5 620億元,比上年增長20.6%,增幅提高12.5個百分點。對整個工業利潤增長貢獻最大五個行業是:交通運輸設備制造業位居各行業之首,全年實現利潤482.4億元,新增利潤219.1億元,增長83.2%;列第二至第五位的是化學原料及化學制品制造業、黑色金屬冶煉及壓延加工業、石油加工及煉焦業、普通機械制造業。五個行業共新增利潤534.5億元,占全部工業新增利潤的55.7%。(3)運行質量顯著提高。2002年,全國規模以上工業產品銷售率達到98%,比上年提高0.3個百分點,產銷銜接保持較高水平。

社會總需求

2002年,投資需求和凈出口需求是拉動經濟增長的主要因素,消費需求增速下降,與高速增長的投資和進出口形成較大反差。

投資需求

固定資產投資速度在上年高基數上繼續攀升,基本建設投資增速提高較快,成為固定資產投資增長的主要拉力,而更新改造和房地產開發投資則呈前高后低、逐月回落的走勢。全年全社會固定資產投資43 202億元,比上年增長16.1%,增幅提高4個百分點。其中,基本建設投資比上年增長16.4%,增速提高7.9個百分點;更新改造投資比上年增長11.1%,增速降低4.2個百分點;房地產開發投資比上年增長21.9%,增速降低3.4個百分點(見圖2、圖3)。

國債融資項目依然是拉動投資增長的主要力量,民間投資趨于活躍,外商投資又有新突破。(1)國債投資。全年發行1 500億元國債投資于國家重點工程和西部大開發。1998年-2002年,國家共發行了6 600億元長期建設國債,國債投資加上配套資金共計32 800億元,每年拉動GDP增長1.5-2個百分點。國有經濟仍然是投資的主力軍,其投資占全部投資的43.2%。(2)民間投資。2002年,集體經濟投資5 901億元,增長11.8%,增幅比上年提高3.7個百分點;個體經濟投資6 280億元,增長15.7%,增幅比上年提高3個百分點。投資自主增長能力逐步加強,投資格局開始由主要依賴政府引導轉變為政府和市場共同推進。(3)利用外資。2002年,外商直接投資實際使用金額527億美元,比上年增長12.5 %。

消費需求

消費增長率低于上年,農村消費增長乏力。2002年,社會消費品零售總額40 911億元,比上年增長8.8% ,增長幅度低于上年1.3個百分點(見圖4),扣除物價因素,全年社會消費品零售總額比上年實際增長10.2%,與上年增速持平。農村市場不旺制約著消費總量增長,全年城市社會消費品零售總額比上年增長10%,而縣及縣以下只增長6.8%。當年消費增長的原因,除了城鄉居民收入增長外,還有住房、通訊、轎車和教育四個熱點推動消費市場。2002年,城鄉居民家庭恩格爾系數(即居民家庭食品消費支出占家庭消費總支出的比重)分別為37.7%和46.2 % ,均比上年降低0.2和1.5個百分點。

凈出口需求

進出口大幅增長。2002年,進出口增速逐月加快,全年進出口總額為6 208億美元,躍至世界第5位,比上年增長21.8%。其中,進口增長速度為21.2%,出口增長速度為22.3%,增幅分別比上年提高13和15.5個百分點(見圖5)。在出口產品中,機電產品出口總值占全部出口總值的48.2%,增長速度為32.3%,高于總體出口速度10個百分點。在進口產品中,汽車和鋼材超常增長,分別比上年增長76.9%和42.2%。

價格

居民消費價格總水平繼續呈負增長。2002年,全國居民消費價格總水平比上年下降0.8%。價格變動主要表現為:(1)消費品價格總水平下降1.5%,降幅比上年擴大0.4個百分點;服務項目價格總水平上漲1.8%,比上年縮小5.2個百分點(見表3)。(2)農村價格總水平下降0.4%,城市下降1%。(3)價格下降地區增多,但波動幅度不大。居民消費價格總水平下降的省、市、自治區為24個,占80%。

表3 2002年居民消費價格總水平變動情況

項目 比上年增長%

居民消費價格總水平 -0.8

食品 -0.6

煙酒及用品 -0.1

衣著 -2.4

家庭設備用品及服務 -2.5

醫療保健及個人用品 -1.2

交通和通信 -1.9

娛樂教育文化用品及服務 0.6

居住 -0.1

生產價格下降幅度較大。自1997年以來,工業品出廠價格和原材料、燃料、動力購進價格在大部分年份都是負增長,固定資產投資價格略有上漲。2002年工業品出廠價格和原材料、燃料、動力購進價格分別下降2.2%和2.3%,固定資產投資價格上漲0.2%(見表4)。

表4 1997-2002年各類價格變動情況 單位:比上年增長%

年份 居民消費價格 工業品出廠價格 原材料、燃料、動力購進價格 固定資產投資價格

1997 2.8 -0.3 1.3 1.7

1998 -0.8 -4.1 -4.2 -0.2

1999 -1.4 -2.4 -3.3 -0.4

2000 0.4 2.8 5.1 1.1

2001 0.7 -1.3 -0.2 0.4

2002 -0.8 -2.2 -2.3 0.2

財政

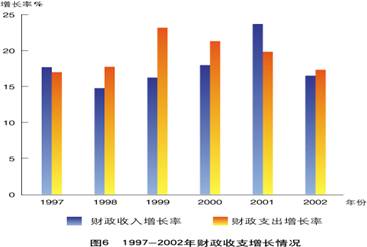

財政赤字有所擴大。2002年,由于采取了減稅措施,致使財政收入增長速度有較大幅度的降低。全宏觀經濟年財政收入18 914億元,比上年增長15.4%,低于上年22.2%的增長水平,占GDP 的18.5%。財政支出22 012億元,比上年增長16.4%,低于上年18.6%的增長水平,占GDP 的21.5%(見圖6)。財政赤字3 098億元,占GDP的 3%。

貨幣與金融

金融運行平穩健康,金融機構效益明顯提高。(1)貨幣供應量增速加快,貨幣流動性穩步提高。(2)金融機構貸款增加較多,新增貸款質量繼續提高。(3)企業存款快速增長,居民儲蓄存款大量增加。(4)基礎貨幣適度增長,金融機構流動性總體正常。(5)國際收支狀況良好,人民幣匯率繼續保持穩定。

證券市場繼續發展。2002年,在上海、深圳證券交易所通過發行、配售股票共籌集資金962億元,比上年減少290億元。其中,發行A股(包括增發及可轉債)102只,配股22只,籌集資金780億元,比上年減少402億元;發行B股、H股共16只,籌集資金182億元,比上年增加112億元。年末境內上市公司(A、B股)數量由上年末的1 160家增加到1 224家,市價總值38 329億元,比上年末下降11.9%。股票價格持續下跌成為2002年證券市場的一個主要關注點。

保險業發展迅速,保費收入呈高速增長。2002年是中國保險業務增長速度最快的一年。全年保費收入3 053億元,比上年增長44.3%。其中,財產險保費收入778億元,比上年增長13.6%,人身險保費收入2 275億元,比上年增長59.8%。保險深度3%,比上年增長0.8個百分點;保險密度237.6元,比上年增加68.8元。年末保險公司總資產6 494億元,比上年末增長41.4%。共支付賠款和給付707億元,比上年增長18.1%。

2002年宏觀經濟運行存在的主要問題

2002年中國宏觀經濟形勢是好的,但也存在著內需不足、下崗和失業問題突出、收入分配差距擴大、農民增收困難和市場經濟秩序比較混亂等問題。

經濟增長仍然受到有效需求不足和供給結構不合理的制約

從需求方看,2002年中國經濟仍受消費需求不足的困擾,主要原因在于農村居民收入增長和消費增長低于國民經濟增長,農村蘊藏的巨大消費需求無法轉化為現實購買力。另一方面,由于城市居民收入差距拉大、下崗失業人員增多、社會保障體系不完善等原因,城市居民消費傾向降低。從供給方看,供給結構不合理,不能適應市場需求的變化。據統計,2002年市場商品有86%供大于求,而且是低水平的生產過剩,越是技術要求低的產品過剩情況越嚴重。一方面大量的中低檔商品形成積壓,另一方面許多資金密集型和技術密集型的產品國內還不能生產,或不能大規模生產,嚴重依賴進口。

表5 1997-2002年城鄉居民收入增長情況 單位:比上年增長%

年份 GDP增長率 城鎮居民人均可支配收入 農村居民人均純收入 城鄉居民儲蓄存款

1997 8.8 3.4 4.6 19.3

1998 7.8 5.8 4.3 17.1

1999 7.1 9.3 3.8 11.6

2000 8.0 6.4 2.1 7.9

2001 7.3 9.2 4.2 14.7

2002 8.0 13.4 4.8 17.6

價格水平持續低位運行

中國居民消費價格指數從1998年4月變為負增長,到2002年12月末,已有37個月是負增長(見圖7)。工業品出廠價格和原材料、燃料、動力購進價格與消費價格走勢大體一致,從1997年開始出現負增長,其負增長的月份更多,幅度更大。

市場物價持續低位運行的根本原因是總供給持續大于總需求。引起2002年中國物價水平下降的具體原因有:(1)關稅總水平下降。2002年中國關稅總體水平由上年的15.3%降到12%,平均下降了21.6%;涉及商品稅目5 300多個,降稅涉及面達73%。關稅的較大幅度下調,帶動了進口商品價格的普遍下降和國內同類產品價格的走低。(2)國際市場一些初級產品價格下降。2002年國內進口商品的品種和數量增加,主要進口商品價格比國內同類產品低20%左右,不僅加劇了國內市場價格競爭,還將世界價格走低輸入國內,引起國內冶金、石油、紡織等行業的產品價格下降。(3)公共服務產品壟斷性漲價現象有所遏制。居住、服務項目價格的持續上揚是支撐前些年市場價格上漲的重要因素。2002年,政府加快了電力、交通、通信等壟斷性行業的改革步伐,公共服務產品壟斷性漲價現象有所遏制;加大對市場經濟秩序的整頓力度,通過舉行價格聽證會等方式,規范部分公共產品和服務的定價行為,初步制止了教育亂收費、藥品價格和農村電價虛高等勢頭,使政策性提價和壟斷性高價對居民消費價格的拉力作用大為減弱。(4)技術進步。勞動生產率提高后單位產品成本下降導致價格下降。(5)有效需求不足和供給結構不合理,供過于求商品比重有所上升。市場物價持續低迷不僅影響企業當前的經濟效益,而且也會降低生產者、投資者、消費者對未來的預期。

下崗失業人員增多

中國人口眾多,每年新增勞動力供給加快,而需求相對縮小。近幾年就業矛盾有所加劇,就業和再就業形勢嚴峻。2002年,中國城鎮登記失業率達到4%,比上年又有所攀升,失業人數為770萬人。同時,還存在相當數量的下崗職工,2002年,僅國有企業下崗未實現再就業職工就有410萬人。如果再加上未統計的城鎮失業人員和下崗未實現再就業職工,全國共有失業和下崗人員大約1 400萬,比率約為7%。除此之外,還存在一些加劇勞動力供求矛盾的因素:農村還有1.5億富余勞動力,形成向城鎮轉移的壓力;企業安排下崗再就業職工困難較大,下崗再就業率逐年下降;隨著經濟結構調整,結構性失業人數還會進一步增加;技術進步使得大量企業由勞動密集型轉向技術和資金密集型,生產增長對勞動力的需求彈性下降。據測算,每年城鎮需要安排就業人員達2 200萬,而新增就業崗位近年來一直維持在800萬左右,年度勞動力供過于求1 400萬。

經濟發展不平衡,收入分配差距呈擴大趨勢

主要表現在三個方面:(1)城鄉之間的差距在繼續擴大。一是農業勞動生產率低,農村生產力明顯落后于城鎮。二是農民的生活水平明顯低于城鎮居民。1998-2002年,城鎮居民人均可支配收入分別是農村居民人均純收入的2.5、2.6、2.8、2.9和3.1倍。三是近年來農民收入增長緩慢,制約著農民生活的改善和農村經濟的發展。從1997年到2000年,農民人均純收入增長幅度由4.6%降到2.1%,2001年和2002年雖然超過4%,但仍是恢復性的,基礎并不牢固。農村教育、科技、文化和衛生等事業的發展水平明顯落后于城市。(2)地區之間差距也在擴大。東部地區一直發展比較快,而中西部特別是西部地區發展較慢。近幾年國家實施西部大開發戰略,中西部地區經濟有了明顯的改觀,但由于這些地區基礎較差,與東部地區的差距還在擴大。據統計,2002年位居中國人均收入前8位的省市都在東部地區。(3)城市居民之間收入差距有上升的趨勢。例如:下崗職工收入低,生活比較困難;不同產業和職業收入不平衡。

2003年宏觀經濟形勢展望

2003年,中國政府對宏觀經濟的基本政策取向是:堅持擴大內需的方針,繼續實施積極財政政策和穩健貨幣政策;加快結構調整,提高經濟增長的質量和效益;進一步推進改革開放,為發展提供強大動力;加強就業和社會保障工作,努力提高人民生活水平。

2003中國經濟將面臨許多有利條件 :中共十六大確立的全面建設小康社會的主題將極大地鼓舞全國人民的熱情;政府將繼續實施積極的財政政策和穩健的貨幣政策,有利于投資和消費的穩定增長;加入世界貿易組織的積極效應將會進一步釋放;日益增強的經濟自主增長力量將有利于經濟健康成長。當然,中國經濟還將面臨一些不利條件,如國際局勢不確定性較大;國內生產力還比較落后,經濟體制還不完善等等。綜合考慮所面臨的有利條件和不利條件,結論是:有利條件要大大超過不利條件,中國經濟在2003年會繼續保持旺盛的增長勢頭。

2002年國民經濟8%的增長率中,投資貢獻占4.3個百分點,消費貢獻占3.4百分點,凈出口貢獻占0.3百分點。2003年,這種格局會有一些變化:(1)投資需求增長。前幾年一直支撐投資快速增長的房地產投資,在2002年增長速度已開始出現減速,增長率由年初的36%左右回落至年末的22%左右。更新改造投資速度也呈現下降趨勢,由年初的22%左右回落至年末的11%左右。2003年國債投資力度有所減弱,政府擬發行建設國債1 400億元,比上年減少100億元。但外商投資仍會保持較高增速,民間投資還會進一步活躍。綜合分析這些因素,預計2003年全社會固定資產投資增速可能保持2002年的水平。(2)消費需求增長。從目前三大需求的走勢來看,消費需求最有增長空間。首先,2002年消費需求的低基數有利于2003年的高增長;其次,居民消費結構升級換代,汽車和商品房等銷售額進一步上升,將較強地拉動需求;最后,中共十六大提出的全面建設小康社會的奮斗目標,也為居民消費增長營造良好的環境并提供了良好的契機,居民收入有望繼續增長。但農民增收困難,也會制約著總體消費增長。因此,預計2003年全社會消費品零售總額比上年有一定增長,但不會太大。(3)出口需求增長。增長速度較難超過2002年。主要是因為:世界經濟和國際貿易增長不確定性較大,2002年的高速增長對2003年已構成了基數壓力,而國際貿易保護主義的盛行也會擠壓中國外貿出口空間。當然,2003年外貿出口仍然能保持平穩增長,因為中國出口競爭力在逐漸加強,中國產品以其質量不錯、價格低廉的優勢,占據了世界貿易的重要位置。綜合上述因素,預計2003年GDP增長會低于2002年。

表6 2003年政府宏觀調控的主要預期目標 單位:比上年增長%

項目 2002年實際 2003年預期目標

GDP 8.0 7

全社會固定資產投資 16.1 12

社會消費品零售總額 8.8 9

進出口總額 21.8 7

居民消費價格總水平 -0.8 1

城鎮登記失業率 4 4.5

新增城鎮就業崗位(萬人) 840 800以上

城鎮居民人均可支配收入 13.4 6

財政收入 12.4 8.4

財政支出 16.6 7.7

財政赤字(億元) 3 098 3 198

發行建設國債(億元) 1 500 1 400